Ísland í fremstu röð, í stuðningi við rannsóknir og þróunarverkefni fyrirtækja, samkvæmt úttekt OECD

Efnahags- og framfarastofnunin (e. Organization for Economic Cooperation and Development; OECD) hefur birt úttekt á áhrifum skattfrádráttar til fyrirtækja vegna rannsóknar- og þróunarverkefna á Íslandi. Rannís sér um að staðfesta rannsóknar- og þróunarverkefni, sem er forsenda þess að fyrirtæki geti sótt skattfrádrátt.

Fyrirtæki, sem eru eigendur rannsókna- eða þróunarverkefna og

hafa fengið staðfestingu Rannís, eiga samkvæmt lögum rétt á frádrætti frá

álögðum tekjuskatti eða endurgreiðslu hluta kostnaðar sem fellur til við

framkvæmd þeirra verkefna þegar álagning lögaðila liggur fyrir 1. nóvember árið

eftir. Markmiðið

með slíkum stuðningi er að efla rannsóknir og þróunarstarf og bæta

samkeppnisskilyrði nýsköpunarfyrirtækja.

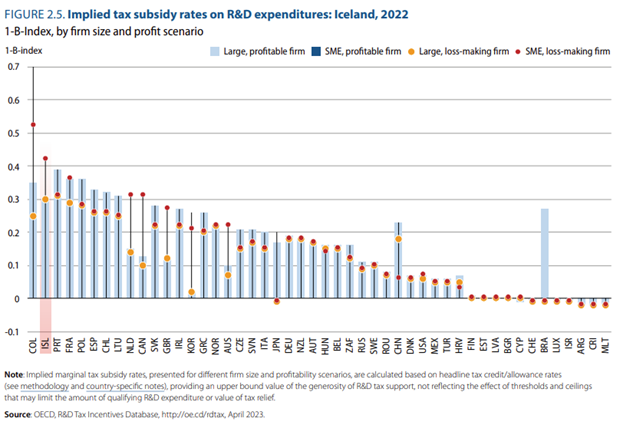

OECD bendir á að þetta úrræði hafi hvetjandi og jákvæð áhrif á fyrirtæki og að stuðningur við rannsóknir og þróun hafi aukist hvað mest hér á landi í samanburði við önnur OECD lönd undanfarin ár. Fram kemur að Ísland sé komið í fremstu röð OECD ríkja, hvað varðar stuðning í þessu formi, eins og eftirfarandi mynd úr skýrslunni sýnir.

Skattfrádráttur rannsóknar- og þróunarverkefna hefur að mati OECD haft jákvæð áhrif á sölutölur, laun og fjölda starfsfólks í þeim fyrirtækjum sem hafa fengið staðfestingu á sínum verkefnum.

OECD kemst að þeirri niðurstöðu að skattfrádráttur vegna rannsókna og þróunar hafi hvetjandi og jákvæð áhrif á fyrirtæki til frekari fjárfestinga á því sviði. Er þá sérstaklega vísað til lítilla og örfyrirtækja. Hvatt er til þess að lítil og meðalstór fyrirtæki fái áfram hlutfallslega meiri stuðning en stærri fyrirtæki líkt og gert var með breytingu á lögunum árið 2020. Einnig telur OECD vísbendingar um að breytingar á hámarksupphæð frádráttarbærs kostnaðar og hækkun á endurgreiðsluhlutfalli frá 2020 gagnist helst fáum stórum fyrirtækjum.

OECD hvetur íslensk stjórnvöld til að vinna að áframhaldandi tæknivæðingu og sjálfvirkni í umsýslukerfinu og úrvinnslu tölfræðigagna. Þá þurfi að huga að lagabreytingum á þeim atriðum sem snúa að gjaldgengi verkefna, eftirliti með þeim og gagnasöfnun.

Úttektin var unnin að ósk fjármála- og efnahagsráðherra og háskóla-, iðnaðar- og nýsköpunarráðherra. Rannís fagnar því að úttektin hafi verið unnin og átti í góðu samstarf við ráðuneytin, Hagstofu Íslands og Skattinn í undirbúningsvinnu hennar.

Mikilvægt er að meta með reglubundnum hætti áhrif opinbers stuðnings við rannsóknir og nýsköpun. Á síðasta ári voru birtar tvær áhrifamatsskýrslur. Fyrsta áhrifamat á Rannsóknasjóði sem unnið hefur verið sem tók til áranna 2011-2015 og þriðja áhrifamat á Tækniþróunarsjóði sem tók til áranna 2014-2018. Einnig er í vinnslu áhrifamat á Markáætlun um öndvegissetur sem styrkt voru á árunum 2019-2015. Þessar úttektir leggja til efnivið í grundaða stefnumótun í málefnum vísinda og nýsköpunar.